アジャイル手法によって高度な資産化が行える

米国財務会計基準審議会(FASB)は、資本化を決定するための3つの一般的なカテゴリーを概説しており、それぞれが製品開発の「何を」「どのように」のいずれかに該当します:

-

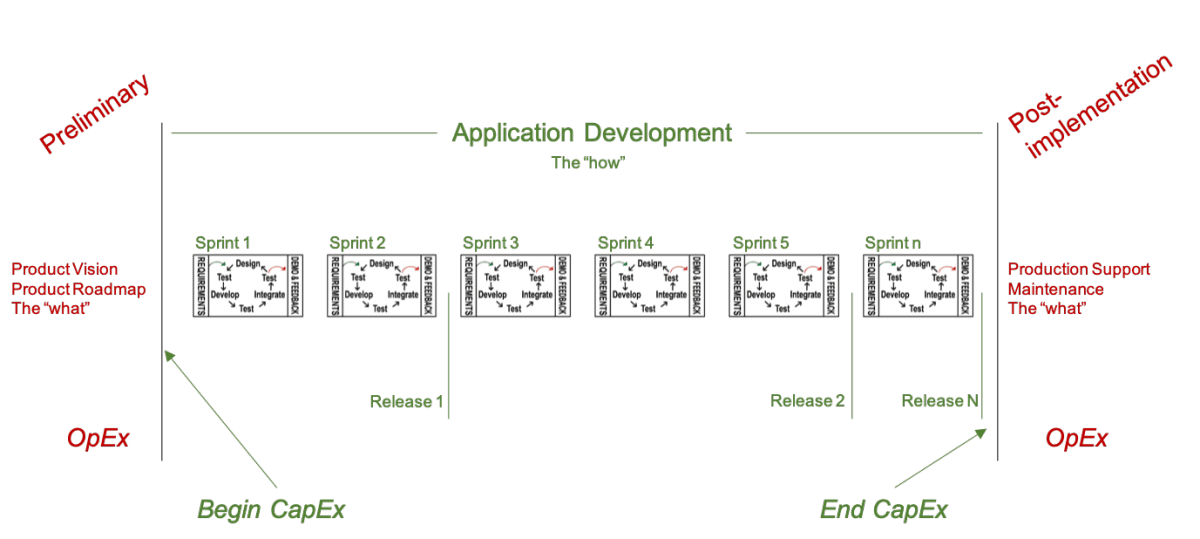

- 予備的なもの(「何」) ー製品の実現可能性の決定に関連する活動

実現可能性は、製品が技術的に実現可能であることを示すプロジェクト憲章が存在し、経営陣が開発資金を承認し、開発にリソースを投入し、製品が成功裏に提供できると確信したときに達成します。プロダクトビジョンとプロダクトロードマップは、アジャイルチームが開発を承認し、資金を調達するために使われます。 これらは、大規模なプロジェクトでも通常1~2日という非常に短い時間枠で確立されることがよくあります。 OpEx(運営維持費)

- 予備的なもの(「何」) ー製品の実現可能性の決定に関連する活動

-

- アプリケーション開発(「どのように」) ー付加価値のある機能の作成

製品に資金が供給されると、これは直接人員と間接人員の両方による実装作業になります。 アジャイル製品開発は早くて2日目に始まり、1か月以内のイテレーション(スプリントなど)で一度に1つのエンドツーエンドの出荷可能な機能要件を実装します。 各要件は、顧客(外部または内部)に新しい価値チャネルを提供し、次の要件を開始する前に、製品のリーダーによって精緻化、設計、開発、テスト、統合、文書化、および承認されます。 これはイテレーションごとに繰り返され、レビューとフィードバックのために、機能を毎日、顧客に、段階的にリリースします。 CapEx(資本的支出)

- アプリケーション開発(「どのように」) ー付加価値のある機能の作成

- 実装後 (「何」) ー最後の機能要件がリリースされた時点で開始

最終製品が顧客にリリースされると、メンテナンスモードまたは運用モードに入ります。 製品開発全体を通して、1つのリリースであろうと 150 のリリースであろうと、製品は常に強化され、フィードバックを収集し、顧客のニーズを満たすために製品を改善すべく顧客に公開されます。 プラチナムエッジの計算式である、AC + OC > Vは、製品が意図した用途に使用できるようになったときに、製品開発を終了するためのトリガーです。 実際のコストと機会費用の合計が、残りの要件の値よりも大きい場合は、現在の製品開発を終了し、次に価値の高い製品機会に資本を再配置します。 OpEx(運営維持費)

上記の3つのFASBカテゴリのそれぞれを次の図にまとめます。

アジャイル開発は、軽量で高レベルの事前計画(実現可能性を確立する)と開発プロセス全体の要件の段階的な精緻化によって推進されるため、コストのはるかに大きな部分を資本化できます。 資本化の正式な出発点としての正式なフェーズゲートは、はるかに早く(プロダクトビジョンとプロダクトロードマップの後)始まります。

アジャイルCapExアプローチ

アジャイルチームは、従来の製品開発とは根本的に異なるアプローチで製品開発を行います。 スクラムチームは、プロダクトバックログを使用して、要件を徐々に精緻化し、優先順位を付けます。 プロダクトバックログでは、プロダクトオーナーが、資本化可能な各プロダクトバックログ項目(PBI)を特定し(ほとんどの項目が可能)、フラグを立てます。 組織は、次のCapExアプローチのいずれかを選択することができ、これらはすべて正当です。

一般的

-

- 予備ー プロダクトビジョンとプロダクトロードマップの作成はOpEx(費用化)

-

- アプリケーション開発ー最後のPBIまでのすべての検査および適応作業(プロダクトバックログの改良、リリース計画、スプリント計画、デイリースクラム、スプリントレビュー、スプリントレトロスペクティブなど)およびアーティファクト作成作業(リリース計画、プロダクトバックログ、スプリントバックログ、製品インクリメントなど)はCapEx(資本的支出)です。

- 実装後ー最後のPBIがリリースされた後の製品メンテナンスはOpEx(費用化)

製品のメンテナンスと欠陥(バグ)修正は費用化しなければいけません。 ただし、テスト駆動開発やペアプログラミングなどの優れた製品開発プラクティスを使用すると、実装後の生産で見つかる欠陥の数が大幅に減少します。 また、アジャイルアプローチでは、最後のPBIが実装およびリリースされるまで、顧客のフィードバックに基づく製品の改善が、強化された価値を顧客に提供するための新しいPBIになります。 アジャイル開発ライフサイクル全体で変更はありますが、それらは新しい価値の PBI として実装されるため、資本化できます。

保守的

このアプローチは「一般的」に似ていますが、スプリントレトロスペクティブは、製品関連よりも工程関連であると主張する人もいるため、費用化(OpEx)を選びます。 スプリントレトロスペクティブは、各スプリントの非常に短い時間枠(つまり、スプリントの週に45分以内)であるため、資本化の金額に大きな影響を与えることはありません。

超保守的

一部の組織では、スプリントレトロスペクティブに加えて、プロダクトビジョン、プロダクトロードマップ、プロダクトバックログの改良、リリース計画、スプリント計画のすべてを資本化するのではなく、費用化することを選択する場合があります。 これらはそれぞれタイムボックス化されており、スクラムチームの時間の中で、集合的に占める割合は少ないです。 このアプローチであっても、従来のアプローチよりもはるかに高い資本化が可能になります。

アジャイルCapEx会計

以下の労働カテゴリは資本化可能です。

- 機能の向上、アップグレード、改良などのために、新製品、新規プロジェクト、または進行中の開発の要件を直接作成、設計、開発、テスト、統合、文書化、または承認する開発チームメンバーの給与と契約労働

- 新しい価値の提供に関連する要件定義と機能検証に直接貢献する製品 管理(プロダクトオーナーなど)

- 価値の提供に関連するアジャイルコーチング(コーチ、スクラムマスターなど)などの間接労働

- スクラムチーム以外のメンバー(システムアーキテクト、IT運用など)、または新機能の開発に貢献するその他のメンバーの直接労働

{kind=link}

CapExを把握する最も簡単な方法は、資本化可能な活動に費やしたスプリントの割合を割り当てることです。 スクラムチームが相対的見積もり手法(ストーリーポイントなど)を使っていても、絶対的見積もり手法(ストーリー時間など)を使っていても、計算方法は似ています。 一般的なアプローチとして ストーリーポイント を使用することを示すために、プロダクトオーナーは、プロダクトバックログで資本的支出として識別したPBI に基づいて、次の式を使用してCapExを計算します。

- スプリント内で完了したPBIのうち、新しい機能のすべてのストーリーポイントを合計する (a)

- スプリントで完了したすべての PBI のストーリー ポイントを合計する (b)

- #1 を #2 で割り、スプリントの合計コストを掛ける

アジャイルアプローチを使用して資本的支出を増やす方法を紹介します。 コーチがそろっています。

免責事項:米国財務会計基準審議会(FASB)は、会計基準コード化(ASC)トピック350およびポジションステートメント(SOP)98-1、およびASC 985および金融口座基準(FAS)86に基づいて販売されるソフトウェア製品の内部ソフトウェア製品の費用の資本化および運用費用に適切なものを概説しています。 会計の専門家に財務および会計のアドバイスをお求めください。 この記事は、アジャイル製品開発アプローチを使用して標準がどのように適用されたか、または適用される可能性があるかについての要約と解説にすぎません。 プラチナムエッジは、いかなる正確性の保証も明示的に否認します。